“2020年提出的ESG——企业社会责任投资,从传统财务判断一家企业只需要看100多个科目就可以了,从ESG判断则要看600多项数据,但实际操作时会发现数据来源很少,如何才能实现更好的业务创造能力?”

“前不久,有一家律师事务所把‘临时公告’写成了‘临死公告’;再比如说哔哩哔哩上市时,把自己的名字写成了百度,这种笔误和问题也经常显现。”

5月27日,“金安大讲堂”第3期培训圆满举办,本期重磅授课嘉宾为合肥图谱智能科技有限公司董事长兼总经理,人工智能领域的国际知名专家——鲍捷。他为此次讲堂带来了题为《金融的重构革命——人工智能如何塑造敏捷的金融组织》的主旨分享。

“金安大讲堂”是安徽省互联网金融协会创建的的金融类专家观点分享平台,此次培训也是首度依托“创投风投国际客厅”(云端·滨湖金融小镇线上平台)开启的直播通道,该场直播赢得专业观众在线点赞逾3000人次。

01

国内金融科技正在经历重构阶段

鲍捷从俄乌冲突讲起,认为金融机构的数字化转型要实现三大目标:赋能业务单元、加快响应速度,具备敏捷的业务创造能力。

“技术的进步带来的远不仅是效率的提升,而更多的是重构组织方式与新兴业务。”鲍捷谈到,近期,他回老家安徽歙县,在参观黄山当地的徽州文化博物馆,发现一个有趣的算盘——九叠。原来在徽商称雄的时期,一个算盘不够用,于是聪明的徽商就将许多算盘并联在一起,自此诞生了世界上最早的并行计算的尝试——九叠算盘。而今天,我们蓦然惊觉,颠覆人类计算能力的其实是电脑和计算器。

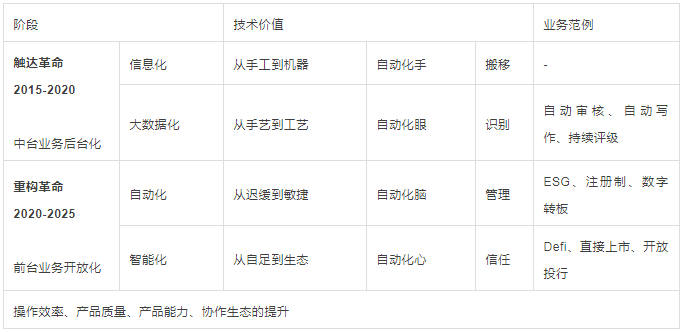

金融机构数字化转型的核心其实在于将金融从手工业改造成大工业,在鲍捷看来,从国内金融科技行业发展的现状着眼,2015-2018年是触达阶段,主要步骤是信息化和大数据化;2018年至今则进入了重构阶段,主要步骤是自动化和智能化。“资管新规之后,传统业务越来越难做,大家开始在痛苦的挣扎和思考当中去理解:科技和金融结合的重心到底在哪?在这种挣扎当中,传统金融被重构为智能金融实践,而绝不是现有业务的简单延伸。”

“重构革命又可以分为两个阶段:自动化、智能化。” 鲍捷认为,当前国内的金融机构正处于自动化阶段,如何把原来的手工操作变成自动化操作,而其中仅有少数领域步入了智能化阶段。但现实是,金融智能化底层所需要的基础设施建设还远远不能支撑。比如,在银行开户时有人脸识别,这是典型的自动化过程,但如果要能够进行千人千面的用户画像,那就是个智能化的过程,目前还未正式普及。“在可以预见的未来,虽不能实现像美剧《西部世界》里面的人工智能,但构建人机协作系统已成为最有可能的实施路径。”

02

虚拟行长和数字员工正在“上岗”

鲍捷举例说,过去银行业务的推进需要报表、风控、合规、客服等多岗位分工协作,需要招聘许多员工,现在人工智能构造了大量数据机器人,“虚拟行长”可以指挥很多数字机器人来实现业务的增长。“有一家我们服务的银行,他们在两年之内任命了150个虚拟行长,整体的数字员工超过3000人数,在没有规模招聘员工的基础下,其整体业务则增长了50%,这就是一个非常成功的数字化转型案例,具有典型的产品创造和业务创造能力。”

他指出,机器的智能来自于人的知识,机器不断模仿、模拟人的一些行为,我们将其称为智能化;机器执行服务的过程,就是一个把人的知识变成可以反复执行的流程,大规模业务的互联就是智能的本质,而这则是传统人力难以超越的。

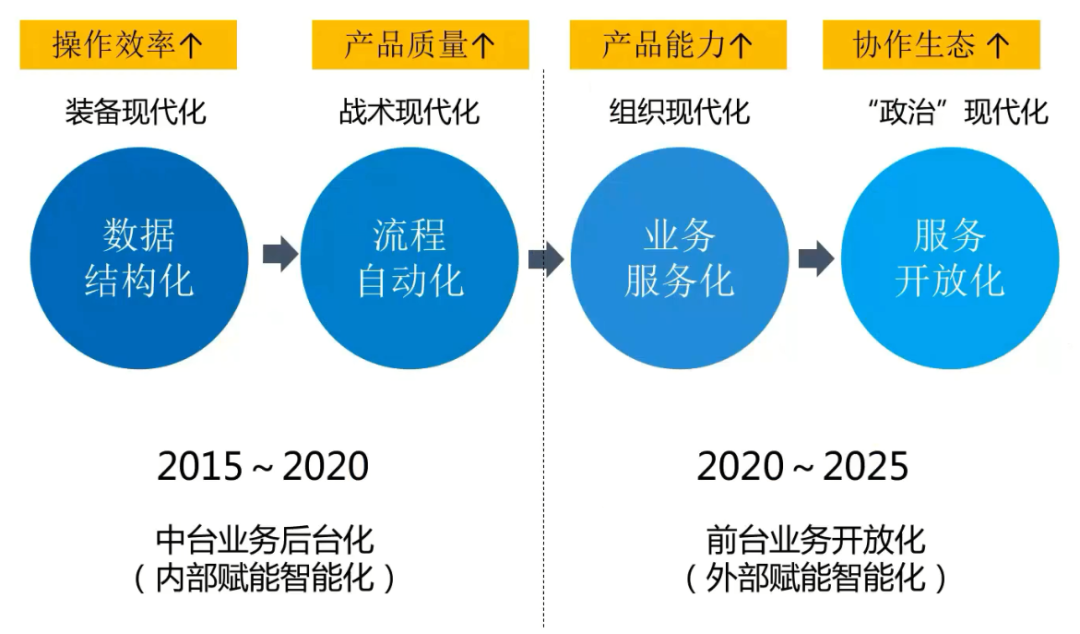

鲍捷指出,金融行业要想实现四个从手工业到大工业的状态,也要努力实现“四个现代化”:

数据结构化。如何使用机器去自动化的去处理金融管理数据和文档。

流程自动化。将原来手工制作的流程变成机器自动化的流程。

业务服务化。未来的金融机构,可能跟现在的金融机构非常不一样,它更像一个滴滴平台。它建立了一个任务分发的平台,进行资源的匹配,而在这个过程中,它通过进行任务的分发和匹配,从而实现了资源的高度调度。

服务开放化。当金融机构想去响应一个新业务时,比如说环保产业发展起来后,需要去发环保基金或者发放环保贷款,那么怎样对该行业的企业进行甄别?银行及券商现有人才里培养立刻是来不及的,招聘的速度又跟不上,那么就需要采购这种知识和服务能力,这就是一种服务的开放化能力。

03

开放数据平台——金融范式的革命

在授课中,鲍捷引用他的导师——“语义网”的创始人之一Jim Hendler发明的概念:社会机器。

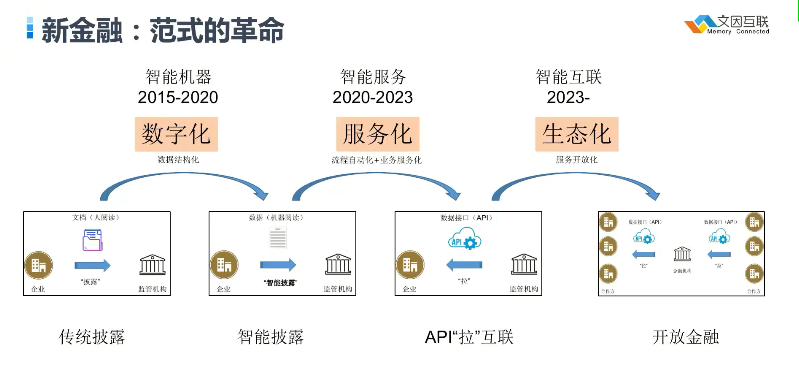

Jim Hendler认为人和机器在一起形成一个协作网络,机器做琐事,人做创造型的工作。因此在构造一个大规模的敏捷金融系统,其实就是在构造一个社会机器,一个金融的社会机器。从纷繁复杂的金融数据和任务的变迁,人们不难发现一个共性,即从传统的手工阅读过渡到机器阅读,亦是从传统的信息披露到智能披露的演变。借助XBRL、DPM等数据披露方法,实现了新型数据监管方式。

从2018年开始,国内提出“监管沙箱”的两个要求——要有开放数据平台与开放数据标准。鲍捷举例说,从去年开始,中国证券业协会推出“中证链”,所有数据开始逐步上链,就从而真正实现开放数据平台。在这种开放系统的要求之下,必然推动金融机构之间,慢慢形成数据接口互联和数据服务互联,这就是一个金融新范式的新兴。

本期作者:李冰、张浩然、徐颖奇